গ্রাহকের জন্য আমাদের চার ধরনের ক্রেডিট কার্ড রয়েছে—ভিসা সিগনেচার ক্রেডিট কার্ড, ভিসা প্লাটিনাম ক্রেডিট কার্ড, ভিসা গোল্ড ক্রেডিট কার্ড ও ভিসা ক্ল্যাসিক ক্রেডিট কার্ড।

নানা সুযোগ-সুবিধা ও সেবার কারণে বাজারে আমাদের ব্যাংকের ক্রেডিট কার্ডের ব্যাপক চাহিদা রয়েছে। বর্তমান বাজারে ডলার সংকটের কারণে সামগ্রিকভাবে ক্রেডিট কার্ডের চাহিদা বাড়ছে। এ চাহিদাকে কাজে লাগিয়ে ক্রেডিট কার্ডের বাজার আরো সম্প্রসারণ করা যাবে। এক্ষেত্রে বাধ্যতামূলক কাগজপত্রের বিষয়টি কিছুটা শিথিল করা হলে ক্রেডিট কার্ডের বাজার আরো সম্প্রসারণ হবে বলে আশা করা যায়।

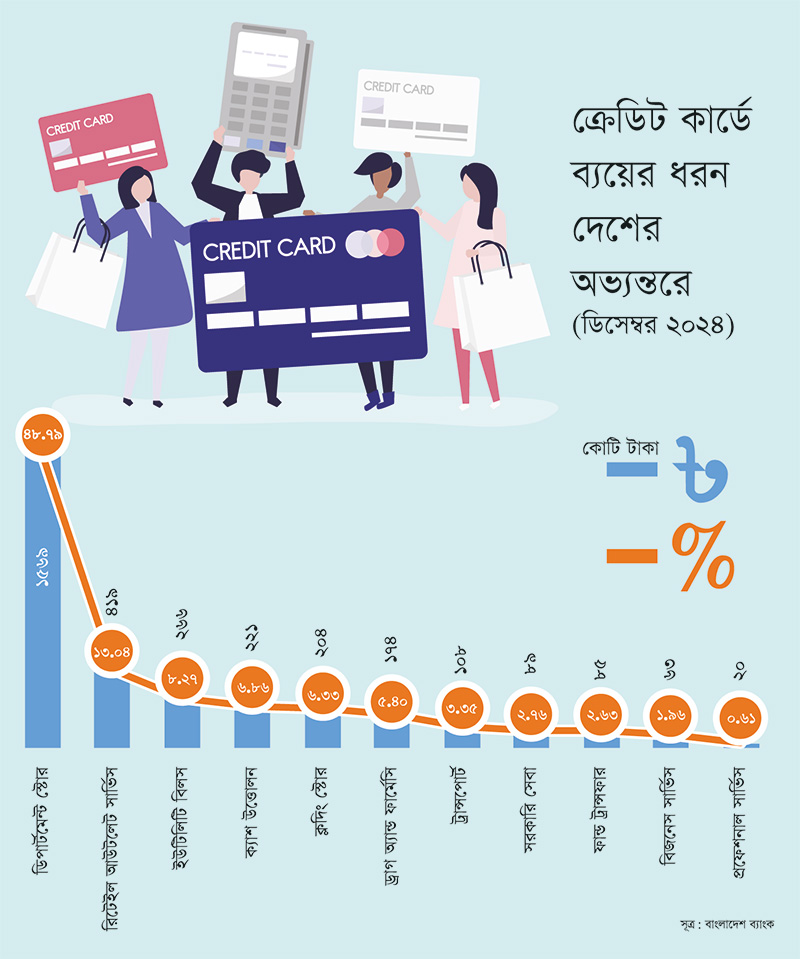

আপনাদের কার্ডকে আরো বেশি জনপ্রিয় করে তুলতে কী ধরনের পদক্ষেপ নিচ্ছেন?

বাংলাদেশের অধিকাংশ শিডিউলড ব্যাংক কার্ডসেবা প্রদান করে যাচ্ছে এবং এর ধারাবাহিকতায় এনসিসি ব্যাংকও সেবা দিয়ে যাচ্ছে। গ্রাহকের বিভিন্ন চাহিদার কথা মাথায় রেখে এনসিসি ব্যাংক সবসময় গ্রাহক পর্যায়ে বিভিন্ন সুবিধা দিয়ে আসছে। আমাদের কার্ডকে আরো বেশি জনপ্রিয় করে তুলতে সম্প্রতি আমরা কাস্টমার সেলফ সার্ভিস পোর্টাল নামে একটি অনলাইনভিত্তিক সেবা চালু করেছি। এর মাধ্যমে গ্রাহক ঘরে বসেই বিভিন্ন সেবা গ্রহণ করতে পারছে। কার্ডের মাধ্যমে গ্রাহকসেবাকে আরো ত্বরান্বিত করতে আমাদের ব্যাংকিং অ্যাপে বিভিন্ন ধরনের সেবা সংযোজন করে যাচ্ছি, যেমন অ্যাডমানি, ফান্ড ট্রান্সফার, ইউটিলিটি বিল পেমেন্ট ইত্যাদি। ভবিষ্যতে আমরা ভার্চুয়াল কার্ড, টোকেনাইজেশন ও বাংলা কিউআর কোড (QR Code) নিয়ে কাজ শুরু করব বলে আশা করছি।

সুদহার বেড়ে যাওয়ার বিরূপ প্রভাব ক্রেডিট কার্ডের বাজারে কেমন পড়েছে?

বাংলাদেশের ক্রেডিট কার্ড মার্কেটে সুদহার বৃদ্ধির প্রভাব ক্রমে দৃশ্যমান হচ্ছে। সুদহারের কারণে ক্রেডিট কার্ড ব্যবহারকারীদের ঋণের বোঝা বাড়ছে, বিশেষ করে যারা ন্যূনতম পরিশোধ করেন। ফলে গ্রাহক খরচ কমাচ্ছেন এবং বেশি পরিমাণে নগদে বিল পরিশোধ করছেন, যা ব্যাংকগুলোর রাজস্ব প্রবাহকে প্রভাবিত করছে। সুদহার বৃদ্ধির কারণে ঋণ পরিশোধে অসুবিধা ও খেলাপি ঋণের হার বাড়ার আশঙ্কা থাকে, যা ব্যাংকের জন্য আর্থিক ঝুঁকি তৈরি করছে। এছাড়া উচ্চ সুদহার নতুন গ্রাহককে ক্রেডিট কার্ডে আগ্রহ কমাচ্ছে। সামগ্রিকভাবে এটি ব্যবহারকারী ও ব্যাংক উভয়ের জন্য চ্যালেঞ্জ হয়ে দাঁড়িয়েছে।

বাংলাদেশের মানুষ এখনো নগদ লেনদেনে বেশি অভ্যস্ত। এ অভ্যাস পরিবর্তন করা যায় কীভাবে?

একটি উন্নত ক্যাশলেস সোসাইটি গড়ে তোলার লক্ষ্যে কিছু কৌশল নেয়া যেতে পারে। যেমন ডিজিটাল পেমেন্ট এবং কার্ড ব্যবহারের সুবিধা, নিরাপত্তা ও সহজতর বিষয়গুলো সম্পর্কে জনগণের মধ্যে সচেতনতা তৈরি করা। মিডিয়া, সোশ্যাল প্লাটফর্ম ও শিক্ষামূলক ক্যাম্পেইনের মাধ্যমে এ বিষয়ে জনসাধারণকে সচেতন করা যেতে পারে। পাশাপাশি গ্রামীণ ও প্রত্যন্ত অঞ্চলে ব্যাংকিং ও আর্থিক সেবা আরো সহজলভ্য করে তোলা দরকার। সেই সঙ্গে মোবাইল ব্যাংকিং, ডিজিটাল ওয়ালেট এবং এমএফএস সেবাগুলো মানুষের কাছে পৌঁছে দেয়া জরুরি। এছাড়া ডিজিটাল পেমেন্ট প্লাটফর্মে লেনদেনকারীদের জন্য ক্যাশব্যাক, ডিসকাউন্ট, রিওয়ার্ড পয়েন্ট ও বিশেষ অফার দেয়া যেতে পারে। এসব প্রণোদনা মানুষকে ক্যাশ বা নগদ লেনদেনের পরিবর্তে ক্যাশলেস লেনদেনে আরো উৎসাহিত করবে। ডিজিটাল প্লাটফর্ম যেমন, পয়েন্ট অব সেল (POS) মেশিন, কিউআর কোড (QR Code) এবং অনলাইন পেমেন্টের সহজ ব্যবস্থা নিশ্চিত করা। অনলাইন ও অফলাইন পেমেন্ট পদ্ধতিগুলো সহজ, দ্রুত ও সুবিধাজনক করা গেলে মানুষ নগদবিহীন লেনদেনে আরো আগ্রহী হবে।

তবে ডিজিটাল পেমেন্ট সিস্টেমে নিরাপত্তার বিষয়টি একটি বড় উদ্বেগ। সাইবার নিরাপত্তা জোরদার এবং প্রতারক প্রতিরোধ ব্যবস্থা উন্নত করে মানুষের আস্থা অর্জন করতে হবে। তাহলে মানুষ ক্যাশলেস লেনদেনে আগ্রহী হবে। এছাড়া সরকারি লেনদেন, যেমন চালান, ভ্যাট, ট্যাক্স ইত্যাদিতে ডিজিটাল পেমেন্ট বাধ্যতামূলক করা যেতে পারে।

এ বিষয়গুলো বাস্তবায়ন করা গেলে বাংলাদেশের মানুষ ধীরে ধীরে নগদ লেনদেনের অভ্যাস পরিবর্তন করে ডিজিটাল পেমেন্ট ব্যবহারে আগ্রহী হয়ে উঠবে।

রিটার্নধারীদের কাছে ক্রেডিট কার্ড পৌঁছাতে কী উদ্যোগ নিচ্ছেন?

বাংলাদেশের টিআইএনধারী জনসংখ্যা অনুপাতে ক্রেডিট কার্ডের সংখ্যা খুবই কম। বাংলাদেশ টিআইএনধারী জনসংখ্যা ও রিটার্ন জমাকারীদের সংখ্যার তুলনায় ক্রেডিট কার্ডের সংখ্যা কম হওয়ার বেশকিছু কারণ রয়েছে। এর মধ্যে কেন্দ্রীয় ব্যাংকের নির্দেশনা অনুযায়ী বাধ্যতামূলক বেশকিছু ডকুমেন্টেশন এবং গ্রাহকের নিম্ন ঋণ গ্রহণযোগ্যতাকে প্রধান কারণ বলা যায়।

দেশের সামগ্রিক অবকাঠামো এখনো ডিজিটাল লেনদেন উপযোগী নয়। এক্ষেত্রে সরকারের কাছে আপনাদের প্রত্যাশা কী?

ব্যাংকিং ও মোবাইল ফাইন্যান্সিয়াল সার্ভিসেসের মধ্যে সহজ আন্তঃক্রিয়া নিশ্চিত করতে হবে। এটি ডিজিটাল লেনদেনের প্রসারতা বাড়াতে সাহায্য করবে। এছাড়া এনপিএসবি, বিইএফটিএন ও আরটিজিএসের মাধ্যমে পেমেন্ট সম্পর্কিত ট্রানজেকশনাল ট্যারিফ বা মূল্য ছকের যৌক্তিকীকরণ নিশ্চিত করা দরকার। পাশাপাশি কার্ডের লিমিটের ক্ষেত্রে টিআইএন ও আয়কর রিটার্ন জমাদান বাধ্যতামূলক না করে এবং আনসিকিউরড কার্ডের লিমিট ১০ লাখ থেকে ২০ লাখ টাকা পর্যন্ত বাড়ানো যেতে পারে।

দেশের সামগ্রিক অবকাঠামো ডিজিটাল লেনদেনের উপযোগী করে গড়ে তুলতে দেশজুড়ে, বিশেষ করে গ্রামীণ এলাকাগুলোয় ব্রডব্যান্ড ইন্টারনেট ও মোবাইল নেটওয়ার্ক উন্নত করতে হবে। সাইবার নিরাপত্তা নিশ্চিত করে মানুষের আস্থা বৃদ্ধি ও প্রতারণা প্রতিরোধ এবং ডাটা সুরক্ষা নিশ্চিত করতে কঠোর নীতি প্রণয়ন করতে হবে। পাশাপাশি স্মার্টফোন, পয়েন্ট অব সেল (POS) মেশিন, কিউআর কোড (QR Code), টোকেনাইজেশন এবং অনলাইন পেমেন্ট সিস্টেমের সাশ্রয়ী সরবরাহ নিশ্চিত করা দরকার। সরকারি ও বেসরকারি অংশীদারত্বের মাধ্যমে এটি বাস্তবায়ন করতে হবে। এছাড়া ডিজিটাল লেনদেনের জন্য জনগণকে প্রস্তুত করতে ডিজিটাল সাক্ষরতা বৃদ্ধি এবং প্রশিক্ষণ কর্মসূচি ও সচেতনতা ক্যাম্পেইন চালু করা।

সংশ্লিষ্ট কর্তৃপক্ষের সমন্বিত উদ্যোগ এবং নীতিগত সহায়তা ছাড়া ডিজিটাল লেনদেনের সম্প্রসারণ সম্ভব নয়। মোটকথা অবকাঠামোগত উন্নয়ন, নীতিসহায়তা ও প্রসেস সহজীকরণ এবং সংস্কারের জন্য গৃহীত যথাযথ পদক্ষেপগুলো ডিজিটাল লেনদেনের সম্প্রসারণ ও দেশের অর্থনৈতিক প্রবৃদ্ধি এবং আর্থিক অন্তর্ভুক্তি ত্বরান্বিত করতে সাহায্য করবে।

পবিত্র রমজান ও ঈদুল ফিতর উপলক্ষে গ্রাহককে কী ধরনের অফার দিচ্ছেন?

পবিত্র রমজান ও ঈদুল ফিতর উপলক্ষে গ্রাহকের বিভিন্ন চাহিদার কথা মাথায় রেখে বিভিন্ন সেগমেন্টে ক্যাশব্যাক এবং মূল্যছাড়ের ব্যবস্থা করা হয়েছে। সেগমেন্টগুলো হচ্ছে লাইফস্টাইল, রেস্টুরেন্ট, অনলাইন ফুড ডেলিভারি, বিউটি ও হেলথকেয়ার, ইলেকট্রনিকস, ফার্নিচার, গ্রোসারি, বিনোদন এবং ট্রাভেল। এছাড়া ২০টিরও বেশি স্বনামধন্য হোটেলে ও রেস্টুরেন্টে ইফতার এবং সাহরি বুফেতে থাকছে বাই ওয়ান গেট ওয়ান ফ্রি সুবিধা।