মূল্যস্ফীতি নিয়ন্ত্রণের জন্য বিগত সময়ে বিশ্বের বিভিন্ন দেশের কেন্দ্রীয় ব্যাংক নীতি সুদহার বাড়িয়েছে। তবে কয়েক মাস ধরে সবাই নীতি সুদহার কমানোর দিকে হাঁটছে। এরই মধ্যে যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ নীতি সুদহার ৫ শতাংশ থেকে কমিয়ে সাড়ে ৪ শতাংশে নিয়ে এসেছে। সম্প্রতি ভারতের কেন্দ্রীয় ব্যাংক দেশটির নীতি সুদহার পাঁচ বছরের মধ্যে প্রথমবারের মতো ২৫ বেসিস পয়েন্ট কমিয়ে ৬ দশমিক ২৫ শতাংশ নির্ধারণ করেছে। সামনে এটি আরো কমবে বলে প্রত্যাশা করা হচ্ছে। একইভাবে যুক্তরাজ্যের কেন্দ্রীয় ব্যাংকও সম্প্রতি নীতি সুদহার ৪ দশমিক ৭৫ শতাংশ থেকে কমিয়ে সাড়ে ৪ শতাংশ করেছে। ইউরোপের কেন্দ্রীয় ব্যাংকও সম্প্রতি নীতি সুদহার কমানোর ঘোষণা দিয়েছে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ এবং ইনস্টিটিউট ফর ইনক্লুসিভ ফাইন্যান্স অ্যান্ড ডেভেলপমেন্টের (আইএনএম) নির্বাহী পরিচালক ড. মুস্তফা কে মুজেরী বণিক বার্তাকে বলেন, ‘আমরা সবসময়ই বলে আসছি যে শুধু নীতি সুদহার বাড়িয়ে মূল্যস্ফীতি নিয়ন্ত্রণে আনা সম্ভব নয়। এর সঙ্গে বাজার ব্যবস্থাপনাসহ অন্যান্য যেসব বিষয় রয়েছে সবগুলো সমন্বিতভাবে প্রয়োগ করতে হবে। বর্তমানে ভোজ্যতেলের দাম আরেক দফা বাড়ানোর পাঁয়তারা চলছে। সামনে রমজানকে কেন্দ্র করে অন্যান্য পণ্যের ক্ষেত্রেও একই ঘটনা ঘটার সম্ভাবনা উড়িয়ে দেয়া যায় না। শীতকালীন সবজির দাম কমার প্রভাবে গত মাসে মূল্যস্ফীতি কিছুটা কমেছিল। তবে এ প্রভাব ক্ষণস্থায়ী, মৌসুম শেষ হয়ে গেলেই সবজির দাম আবার বেড়ে যাবে। পাশাপাশি অন্যান্য পণ্যের দাম তো ঊর্ধ্বমুখী অবস্থায়ই রয়েছে। এমন পরিস্থিতিতে সামনের দিনগুলোয় মূল্যস্ফীতি কমে আসবে বলে মুদ্রানীতিতে বাংলাদেশ ব্যাংকের যে প্রত্যাশা বাস্তবতার নিরিখে সেটি কতটুকু বাস্তবসম্মত তা নিয়েও প্রশ্ন উঠতে পারে।’

নীতি সুদহার বাড়ানোর ফলে এরই মধ্যে ব্যাংক ঋণের সুদহার বেড়ে ১৫-১৬ শতাংশে দাঁড়িয়েছে উল্লেখ করে মুস্তফা কে মুজেরী বলেন, ‘সামগ্রিকভাবে অর্থনীতিতে মন্দা ভাব বিরাজ করছে। বিনিয়োগের সামগ্রিক পরিবেশও বেসরকারি খাতের ঋণ প্রবৃদ্ধির জন্য অনুকূল নয়। আমাদের শিল্প খাতের উৎপাদন অনেকাংশে আমদানিনির্ভর। বর্তমানে আমদানি কিছুটা বাড়লেও এখনো সেটি নিয়ন্ত্রিত রয়েছে। উৎপাদনের সূচকগুলো শিল্প খাত ঘুরে দাঁড়াচ্ছে এমন কোনো ইঙ্গিত দিচ্ছে না। এক্ষেত্রে বেসরকারি খাতের ঋণের চাহিদা সামনে বাড়বে তার কি গ্যারান্টি আছে? ফলে নীতি সুদহার অপরিবর্তিত রেখে মুদ্রানীতিতে ঋণ প্রবৃদ্ধির লক্ষ্যমাত্রা বাড়ানো হলেই যে বাস্তবে বেসরকারি খাতে ঋণের চাহিদা বাড়বে তা নয়। বাংলাদেশ ব্যাংকের উচিত ছিল ব্যাংক খাতের দুর্বলতাগুলো দূর করতে কঠোর পদক্ষেপ নেয়ার মাধ্যমে দক্ষতা বাড়ানোর। তাহলে খাতটি ঘুরে দাঁড়াতে পারত এবং নিজেদের দক্ষতা বাড়িয়ে ব্যয় কমিয়ে আনতে সক্ষম হতো। এতে ব্যাংকের সুদহারও কমানো সম্ভব হতো। কিন্তু বাংলাদেশ ব্যাংক সে পথে হাঁটছে না।’

নীতি সুদহারের পাশাপাশি অপরিবর্তিত রাখা হয়েছে বিশেষ রেপো বা স্ট্যান্ডিং লেন্ডিং ফ্যাসিলিটির (এসএলএফ) ঊর্ধ্বসীমা ও সুদহার করিডোরের নিম্নসীমা রিভার্স রেপো বা স্ট্যান্ডিং ডিপোজিট ফ্যাসিলিটি (এসডিএফ)। বর্তমানে এসএলএফ ও এসডিএফের সুদহার যথাক্রমে ১১ দশমিক ৫ ও ৮ দশমিক ৫ শতাংশ। এক্ষেত্রে নীতি সুদহারের করিডোর রাখা হয়েছে ১৫০ বেসিস পয়েন্ট। তারল্যের প্রয়োজনে বাণিজ্যিক ব্যাংক যখন কেন্দ্রীয় ব্যাংক থেকে ধার করে তখন তার সুদহার ঠিক হয় রেপোর মাধ্যমে। আর রিভার্স রেপোর মাধ্যমে ব্যাংকগুলো তাদের উদ্বৃত্ত অর্থ কেন্দ্রীয় ব্যাংকে জমা রাখে। রেপো রেটকে নীতি সুদহার নামে অভিহিত করা হয়।

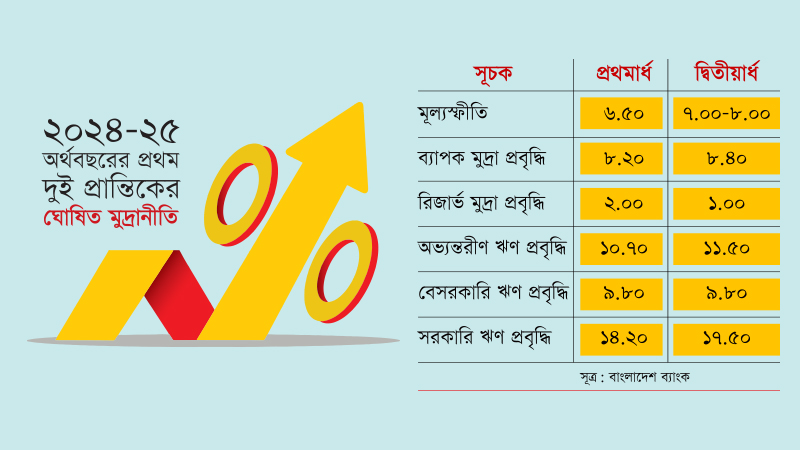

চলতি অর্থবছরের প্রথমার্ধের মুদ্রানীতিতে ব্যাপক মুদ্রার প্রবৃদ্ধি ৮ দশমিক ২ শতাংশ নির্ধারণ করা হয়েছিল। এ সময়ে প্রকৃত প্রবৃদ্ধি হয়েছে ৭ দশমিক ৬ শতাংশ। দ্বিতীয়ার্ধের মুদ্রানীতিতে ব্যাপক মুদ্রার প্রবৃদ্ধি ধরা হয়েছে ৮ দশমিক ৪ শতাংশ। নীতি সুদহার ও সুদহার করিডোরের মধ্যে তারল্য নিয়ন্ত্রণের মাধ্যমে ব্যাপক মুদ্রার এ প্রবৃদ্ধি ব্যবস্থাপনা করা হবে। প্রথমার্ধের মুদ্রানীতিতে রিজার্ভ মুদ্রার প্রবৃদ্ধির লক্ষ্যমাত্রা ২ শতাংশ ধরা হলে এক্ষেত্রে প্রকৃত প্রবৃদ্ধি হয়েছে ৭ দশমিক ৩ শতাংশ। দ্বিতীয়ার্ধের মুদ্রানীতিতে রিজার্ভ মুদ্রার প্রবৃদ্ধির লক্ষ্যমাত্রা নির্ধারণ করা হয়েছে ১ শতাংশ।

বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, ‘নীতি সুদহার বাড়ানো সত্ত্বেও মূল্যস্ফীতি কমেনি, সে সিদ্ধান্তে উপনীত হওয়ার সময় এখনো আসেনি। বিদ্যমান উচ্চ মূল্যস্ফীতি অবস্থায় সুদহার কমানো হলে সেটি মূল্যস্ফীতিকে আরো উসকে দিত। ফলে মুদ্রানীতিতে নীতি সুদহার অপরিবর্তিত রাখার বিষয়টি আমার দৃষ্টিতে যৌক্তিক। তবে মুদ্রানীতিতে বিনিময় হার ব্যবস্থাপনা নিয়ে আমার আপত্তি রয়েছে। দেখা যাচ্ছে কেন্দ্রীয় ব্যাংক বিনিময় হার নিয়ন্ত্রণের মানসিকতা থেকে এখনো বের হতে পারেনি। বরং বিভিন্ন অজুহাত বের করে মুদ্রাবাজারের নিয়ন্ত্রণটা কীভাবে বাংলাদেশ ব্যাংকের হাতে রেখে দেবে সেটার যুক্তি খোঁজা হচ্ছে। গত বছরের ৩১ ডিসেম্বর বাংলাদেশ ব্যাংকের জারি করা সার্কুলারে বলা হয়েছিল যে এখন থেকে একটি রেফারেন্স রেট দেয়া হবে। দিনে দুবার ব্যাংকারদের রিপোর্ট করতে হবে। এ রেফারেন্স রেটের ভিত্তিতে পরদিন অথরাইজড ডিলাররা বৈদেশিক মুদ্রা কেনাবেচার ক্ষেত্রে স্বাধীনভাবে দরকষাকষি করতে পারবেন। অন্যদিকে মুদ্রানীতিতে এর সঙ্গে নতুন করে তিনটি শব্দ যোগ করে দেয়া হয়েছে, সেটি সার্কুলারে নেই। মুদ্রানীতিতে এ বিষয়ে বলা হয়েছে যে অথরাইজড ডিলাররা বৈদেশিক মুদ্রা কেনাবেচার ক্ষেত্রে একটি সীমার মধ্যে স্বাধীনভাবে দরকষাকষি করতে পারবেন। এখানে সার্কুলারে ঘোষিত নীতি এবং মুদ্রানীতিতে যে কথা বলা হচ্ছে তার মধ্যে কোনো সম্পর্ক খুঁজে পাচ্ছি না। ঘোষিত নীতি ও বাস্তবায়িত নীতির মধ্যে তো একটা সংগতি থাকতে হবে।’

২০২৪-২৫ অর্থবছরের দ্বিতীয়ার্ধের মুদ্রানীতিতে অভ্যন্তরীণ ঋণ প্রবৃদ্ধির লক্ষ্যমাত্রা ধরা হয়েছে সাড়ে ১১ শতাংশ। এর আগে প্রথমার্ধের মুদ্রানীতিতে এ লক্ষ্যমাত্রা ১০ দশমিক ৭ শতাংশ নির্ধারণ করা হলেও প্রকৃত প্রবৃদ্ধি হয়েছে ৯ দশমিক ৪ শতাংশ। বেসরকারি খাতের ঋণ প্রবৃদ্ধির লক্ষ্যমাত্রা প্রথমার্ধের মুদ্রানীতিতে ৯ দশমিক ৮০ শতাংশ ধরা হলেও এ সময়ে প্রকৃত প্রবৃদ্ধি হয়েছে ৭ দশমিক ৩ শতাংশ। দ্বিতীয়ার্ধের মুদ্রানীতিতে বেসরকারি খাতের ঋণ প্রবৃদ্ধির লক্ষ্যমাত্রা আগের মতোই ৯ দশমিক ৮ শতাংশ ধরা হয়েছে। প্রথমার্ধের মুদ্রানীতিতে সরকারি ঋণের প্রবৃদ্ধি ১৪ দশমিক ২ শতাংশ ধরা হলেও এ সময়ে প্রকৃত প্রবৃদ্ধি হয়েছে ১৮ দশমিক ১ শতাংশ। আর দ্বিতীয়ার্ধের মুদ্রানীতিতে সরকারি ঋণের প্রবৃদ্ধি নির্ধারণ করা হয়েছে সাড়ে ১৭ শতাংশ।

বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজের (বিসিআই) চেয়ারম্যান আনোয়ার-উল আলম চৌধুরী বলেন, ‘বেসরকারি ঋণ প্রবৃদ্ধির লক্ষ্যমাত্রায় পৌঁছার কোনোই সম্ভাবনা নেই। এটা আগামীতে আরো কমতে থাকবে। যে অবস্থায় ছিল সেই অবস্থায়ই আছে। সহায়ক কিছু মুদ্রানীতিতে নেই। যেসব প্যারামিটারের কারণে মূল্যস্ফীতি অনেক বেশি, সেই প্যারামিটারের মধ্যে শুধু সুদহার বাড়িয়ে এটাকে বিবেচনায় নেয়া সম্ভব না। এটা মূলত গুডস ডিস্ট্রিবিউশনের বিষয় এবং সেখানেই সরকারের ব্যর্থতা। কারণ চাঁদাবাজিটা হচ্ছে। তার মধ্যে জ্বালানি তেলের দাম বাড়ানো হয়েছে। অনেক জায়গায় ভ্যাটও বাড়ানো হয়েছে।’

বিনিয়োগ আসার কোনো কারণ নেই উল্লেখ করে তিনি বলেন, ‘বিদ্যুতের ক্ষেত্রেও কোনো সুসংবাদ নেই। আগামী গ্রীষ্মে এটা প্রায় ৪ হাজার মেগাওয়াট কম আসবে বলে শঙ্কা রয়েছে। কীভাবে এ ঘাটতি তারা রেশনিং করবে, এটা নিয়ে তারা কাজ করছে। যারা আনবে তাদের নিয়ে কোনো আলোচনা নেই। এসব প্যারামিটার কখনই বিনিয়োগকারীদের আকৃষ্ট করতে পারবে না। এমনিতেই শিল্প-কারখানাগুলো বিভিন্ন কারণে সক্ষমতা অনুযায়ী উৎপাদন করতে পারছে না। এর মধ্যে যদি এসব প্যারামিটার সামনে আসে, তখন বিনিয়োগ বাড়ার কোনো সম্ভাবনা নেই। এছাড়া গত চার-পাঁচদিনের আইন-শৃঙ্খলার যে পরিস্থিতি সেটাও ব্যবসায়ীদের অনেক উদ্বিগ্ন করে তুলছে।’

অর্থনীতিবিদ ও ব্যাংক নির্বাহীরা বলছেন, দেশের অর্থনৈতিক প্রবৃদ্ধি ও কর্মসংস্থানের প্রধান উৎস হলো বেসরকারি খাত। শিল্পের উৎপাদন, বিপণন কিংবা সেবা খাতের সিংহভাগই বেসরকারি খাতনির্ভর। মূল্যস্ফীতি নিয়ন্ত্রণের কথা বলে খাতটিকে ঋণবঞ্চিত করা হচ্ছে। যদিও মূল্যস্ফীতি না কমে মানুষের জীবনযাত্রার ব্যয় এখন আরো বাড়ছে। এ ধারা অব্যাহত থাকলে আগামীতে ব্যবসা-বাণিজ্যের পরিস্থিতি আরো খারাপ হবে। খেলাপি ঋণ বেড়ে ব্যবসায়ীরা আরো নাজুক পরিস্থিতিতে পড়বেন।

প্রিমিয়ার সিমেন্টের ব্যবস্থাপনা পরিচালক মোহাম্মদ আমিরুল হক বলেন, ‘এটা কার্যকর হবে কিনা বলা যায় না। খুব তাড়াতাড়ি এটা অনুমানও করা যাবে না। বেসরকারি খাতের ঋণপ্রবাহ কমবে। এটা মেনে নিয়েই আমাদের এগোতে হবে। এটাকে অস্বীকার করার কোনো উপায় নেই। এখন যারা মুদ্রানীতি ঘোষণা করেন, তারা অংশীজনদের সঙ্গে কোনো আলাপ-আলোচনা করে না। আমাদের এ সংস্কৃতি নেই।’

মূল্যস্ফীতি নিয়ন্ত্রণে গ্রহণ করা হয়েছে কঠোর মুদ্রানীতি। তবে তাতে মূল্যস্ফীতি নিয়ন্ত্রণে না এলেও মূলধনপ্রবাহ কমে শ্লথ হয়ে পড়েছে বেসরকারি খাতের সম্প্রসারণ। দেশের বৃহৎ শিল্পোদ্যোক্তারা বলছেন, গত ছয় মাসে দেশের অর্থনীতি ও বিনিয়োগ পরিবেশে খুব একটা স্বস্তির জায়গা তৈরি হয়নি। এমন পরিস্থিতিতে নতুন বিনিয়োগ থেকে নিজেদের বিরত রাখছেন উদ্যোক্তারা। তাদের ভাষ্যমতে, উদ্যোক্তাদের যারই বড় ধরনের ব্যাংক ঋণ রয়েছে, সুদহার বাড়ার সঙ্গে সঙ্গে তার মধ্যে উদ্বেগও বাড়ছে। সরকার স্থানীয় ও বিদেশী বিনিয়োগকারীদের সমস্যাগুলো কার্যকরভাবে অনুধাবন করতে পারছে না। এ কারণে এখন নতুন বিনিয়োগের চিন্তা কেউ করছে না। যে দু-একজন উদ্যোক্তা সম্প্রসারণ পরিকল্পনা বাস্তবায়ন শুরু করেছিলেন, তারাও এখন ভয়ে আছেন। ফলে উৎপাদন ও বাণিজ্য প্রবৃদ্ধি সংকুচিত হয়েছে অন্তত ১৫ থেকে ২৫ শতাংশ পর্যন্ত। ব্যবসার পরিস্থিতি কোনো কোনো ক্ষেত্রে আগের চেয়ে খারাপ। রাজনীতিতে এখনো ফলপ্রসূ কোনো কিছু অর্জন হয়নি। বিষয়গুলো নিয়ে নীতিনির্ধারকদের জোর পদক্ষেপ গ্রহণ এখন অপরিহার্য হয়ে পড়েছে।

মেট্রোপলিটন চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (এমসিসিআই) সভাপতি কামরান তানভিরুর রহমান বলেন, ‘মূল্যস্ফীতি না কমলে সুদহারও কমবে না। গভর্নর যেটি বললেন মূল্যস্ফীতি জুনের দিকে কমবে। যদি তখন কমে তাহলে হয়তো সুদহার কমা শুরু করবে। তার আগে কমবে বলে মনে হচ্ছে না। এখনো তো মূল্যস্ফীতি ওপরেই আছে। এ পরিস্থিতিতে ঋণপ্রবাহ হয়তো কোনো কোনো ক্ষেত্রে বাড়তে পারে, তবে সুদহার তো কমবে বলে মনে হচ্ছে না।’

বাংলাদেশ ব্যাংকে গতকাল মুদ্রানীতি ঘোষণার সময় উপস্থিত ছিলেন কেন্দ্রীয় ব্যাংকের ডেপুটি গভর্নর নূরুন নাহার, হাবিবুর রহমান, জাকির হোসেন চৌধুরী ও মো. কবির আহম্মদ, বাংলাদেশ ফাইন্যান্সিয়াল ইন্টেলিজেন্স ইউনিটের প্রধান এএফএম শাহিনুল ইসলাম, গভর্নরের উপদেষ্টা আহসান উল্লাহ প্রমুখ। মুদ্রানীতি ঘোষণা শেষে সাংবাদিকদের বিভিন্ন প্রশ্নের উত্তর দেন গভর্নর ড. আহসান এইচ মনসুর। মূল্যস্ফীতি, বিনিয়োগ ও বিনিময় হারসংক্রান্ত প্রশ্নের জবাবে গভর্নর বলেন, ‘সুদহারের ওপর নির্ভর করে মূল্যস্ফীতি নিয়ন্ত্রণের উদ্যোগ কাজে আসছে। এখন সব দেশ নীতি সুদহার কমিয়ে আনছে। আমাদের সেই সময় এখনো আসেনি। সময় হলে সে উদ্যোগ নেয়া হবে। শ্রীলংকা ও পাকিস্তানের সঙ্গে বাংলাদেশের তুলনা চলে না। শ্রীলংকা দেউলিয়া হয়ে পড়েছিল। খাবার ও তেলের জন্য সেখানে লাইন পড়েছিল। বাংলাদেশ সেই পরিস্থিতিতে পড়েনি। বাংলাদেশের চলতি হিসাব ও আর্থিক হিসাব ইতিবাচক। বিনিময় হার স্থিতিশীল, রিজার্ভও বাড়ছে।’

মুদ্রানীতির কারণে বিনিয়োগ কমে কর্মসংস্থান বাধাগ্রস্ত হচ্ছে কিনা, এমন প্রশ্নের জবাবে গভর্নর বলেন, ‘আমি আগে থেকেই বলে আসছি, ২০২৪ ও ২০২৫ সাল প্রবৃদ্ধি অর্জনের বছর নয়। এ দুই বছর অর্থনীতি মেরামত করার বছর। রাজনৈতিক অস্থিরতা রয়েছে, এমন পরিস্থিতিতে এমনিতেও বিনিয়োগ হবে না। সবকিছু মুদ্রানীতি দিয়ে হবে না। আমাদের প্রধান লক্ষ্য মূল্যস্ফীতি কমিয়ে আনা।’

বিনিময় হার কবে বাজারভিত্তিক হবে, জানতে চাইলে গভর্নর বলেন, ‘এখনো সে সুসময় আসেনি। এখনো ডলারের দাম বাড়ানোর জন্য কিছু মধ্যস্বত্বভোগী কাজ করে যাচ্ছে। তারা প্রবাসীদের ডলার কিনে দাম বাড়ানোর চেষ্টা করে যাচ্ছে। আমরা ব্যাংকগুলোকে বলে দিয়েছি তাদের থেকে ডলার না কেনার জন্য। ডলারের দাম মধ্যস্বত্বভোগীরা ঠিক করতে পারে না, এটা কেন্দ্রীয় ব্যাংক ঠিক করবে।’